BMWのバリューローンとスタンダードローンの違いとは?

Date : 2013/01/04|Update :

Category : BMW新車・中古車の選び方・買い方

Tag : BMWを安く維持する方法, BMW新車・中古車選び

バリューローンとスタンダードローンの違いは?

BMWではローンの支払方法が2種類あります。スタンダードローンとバリューローンです。

スタンダードローンは車両の購入金額を分割して支払っていく方法で、通常のローンと考えると良いです。BMWでは最長7年84回払が可能です。ボーナス併用も利用できます。

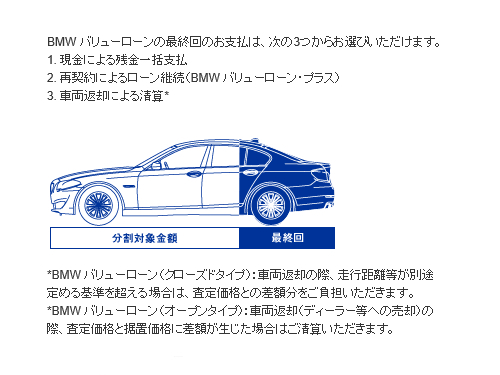

一方、バリューローンは一般的に言われている残価設定型ローンです。あらかじめ車両本体価格の一部を最終回の支払分として据え置くことにより、月々の支払額を軽減できるメリットがあります。

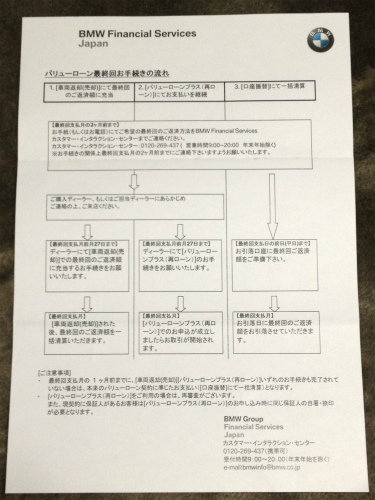

バリューローンの最終回の支払いは、次の3つから選ぶことができます。

1.現金による残金一括支払

ローンの最終回支払いの時に、残価設定分全額を支払う方法

2.再契約によるローン継続(BMWバリューローン・プラス)

残価設定分の金額を再契約して、ローンを継続する方法

3.車両返却による清算

車両を返却して残価設定分を清算する方法

車両購入時に残価設定を行う

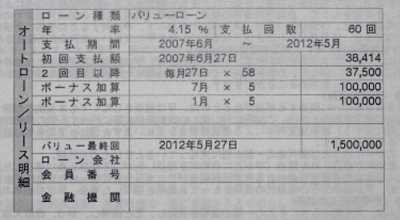

車両購入の契約時にバリューローンの残価設定を行います。私の場合は、残価設定を1,500,000円にしました。バリュー最終回1,500,000円と書いてあるのが残価設定金額です。バリューローンの最終回の支払方法は、

1.現金による残金一括支払

ローンの最終回支払いの時に、1,500,000円を一括で支払う

2.再契約によるローン継続(BMWバリューローン・プラス)

残価設定分の1,500,000円に対して再ローンを組む

3.車両返却による清算

BMW320iクーペを1,500,000円で下取りしてもらう

それにしても、ローン金利が4.15%はちょっと金利が高いですね(笑)このローン金利は車両購入の契約を行った日が基本になります。

私の場合はドイツ本国に発注をかけていて、納車されるタイミングの金利が適用されるのですが、いつも高い金利でローンを組んでいる状態です(笑)

私は再契約によるローン継続(BMW バリューローン・プラス)を選びました

良いタイミングでニューモデルが出たら、車両を返却して新車を購入することもできるのですが、まだニューモデルが出ていないのと、経済的に新車を購入する余裕がなかったので、再契約によるローン継続(BMW バリューローン・プラス)を選びました。

バリューローンの支払いが終わりに近づくとBMW Japanからお手紙が来ます。さらに、ディーラーの担当営業さんから電話がきます。

ローンの再契約をする場合は、ローン契約書にサインと捺印をします。

【参考リンク】

BMWローンプログラムについて(BMW Japanホームページ)

バリューローンについて(BMW Japanホームページ)

スタンダードローンについて(BMW Japanホームページ)

[image]BMW official HP

愛車の現在価格を調べるあなたの愛車を最高額で売却して、次の車の頭金に充当すれば、毎月の支払いが楽になります

あなたのニーズに合った中古車提案

具体的な車種が決まっていなくても、あなたのライフスタイルを伝えれば、予算に応じた様々な保証付き中古車を提案してくれます

一番安い自動車保険を探す

保険料を見直して安くなった金額の平均は約35,000円